〒541-0046 大阪府大阪市中央区平野町2丁目3番7号 アーバンエース北浜ビル1階

代表税理士:中瀬渉 インボイス登録番号:T8810550018939 税理士登録番号:149226号

認定経営革新等支援機関(認定支援機関ID:107927000301)

成人発達理論を活用した企業の成長段階

ー節税マインドを含めた整理ー

企業の成長には、「売上」だけでは測れない段階があります

企業の成長というと、売上高、利益、従業員数、店舗数など、目に見える数字で語られることが多くあります。

しかし実際には、同じ売上規模の企業であっても、経営者の考え方、組織の意思決定、社員との関係、数字との向き合い方、そして税金に対する捉え方は大きく異なります。

たとえば、利益が出たときに、

「まずは税金を減らしたい」と考える企業もあれば、

「納税後に残る資金を、どこへ投資するか」と考える企業もあります。

また、経営者一人の判断で素早く動ける企業もあれば、理念や仕組みに基づいて、組織として意思決定できる企業もあります。

こうした違いは、単なる経営手法の違いではなく、企業や経営者がどのような視点で物事を捉えているかという、いわば「成長段階」の違いとして考えることができます。

本ページでは、成人発達理論の考え方を企業経営に応用し、企業の成長を5つの段階に整理しました。

各段階について、

-

その段階でできること

-

陥りやすいこと

-

次の段階へ進むために必要なこと

-

節税や納税に対する考え方

という視点からご紹介します。

この5段階は、企業の優劣を決めるものではありません。

創業期には、目の前の売上や資金繰りを優先することが必要です。成長期には、営業力や利益への意識が企業を前進させます。組織が拡大すれば、社員との関係や社内の調和も重要になります。

つまり、それぞれの段階には、その段階だからこそ発揮できる強みがあります。

一方で、企業を成長させてきた考え方が、次の段階では成長を妨げる原因になることもあります。

たとえば、

-

売上を増やすことだけを追い続ける

-

税金を減らすことが目的になる

-

社員に配慮するあまり、必要な決断ができない

-

仕組みや制度を重視しすぎて、変化に対応できない

といったことです。

企業の成長に必要なのは、今の段階を否定することではありません。

今の企業が、何を大切にして経営しているのか。

どのような強みを持っているのか。

そして、どこに成長の壁が生まれているのか。

それを知ることが、次の段階へ進む第一歩です。

特に税務や財務の面では、

「税金をいくら減らせるか」という視点から、

「納税後にいくら資金を残せるか」という視点へ、

さらに「その資金をどのように企業価値へ変えていくか」という視点へ、

経営者の考え方も変化していきます。

節税そのものが悪いわけではありません。

大切なのは、節税を目的にするのではなく、企業の成長、資金の確保、投資、人材育成、事業承継などを含めた経営全体の中で、税金をどのように位置づけるかです。

自社が今、どの段階にいるのか。

そして、次の段階へ進むために、何を手放し、何を身につける必要があるのか。

企業の現在地を確認しながら、第1段階から第5段階までをご覧ください。

成人発達理論を活用した企業の成長段階

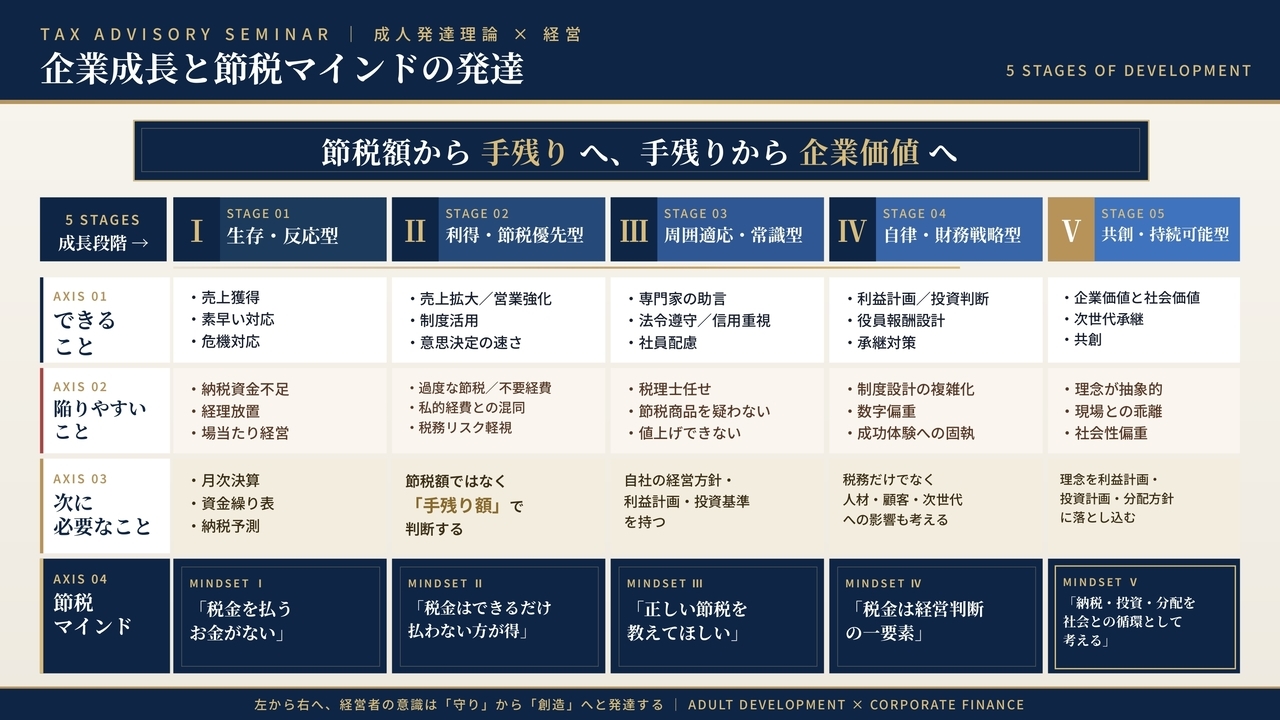

生存・反応型(税金を払うお金がない)

第1段階

「税金を払うお金がない」

この段階では、節税以前に資金繰りが中心です。

経営者の関心は、

- 今月の支払いをどうするか

- 消費税や源泉所得税を払えるか

- 借入れができるか

- 売上を早く入金できないか

という、目の前の資金問題に向いています。

できること

- 行動が速い

- 売上獲得に集中できる

- 固定費を抑えられる

- 危機への対応力がある

陥りやすいこと

- 納税資金を運転資金として使う

- 消費税を利益だと考える

- 決算まで税額を把握しない

- 記帳や請求を後回しにする

- 赤字だから税金は関係ないと考える

次の段階に必要なこと

- 毎月の利益を把握する

- 消費税、法人税、所得税を別管理する

- 納税予定表を作る

- 利益と現金の違いを理解する

- 3か月先、6か月先の資金繰りを見る

利得・節税優先型(税金は払わないほうが得)

「税金は払わない方が得」

節税マインドが最も強く表れやすい段階です。

経営者は、利益が出ることよりも、

- 税金がいくら減ったか

- 経費をどこまで入れられるか

- 現金を会社からどう取り出すか

- 税務署にどこまで見つからないか

という視点で考えやすくなります。

できること

- 経費や税制に関心を持つ

- 制度を積極的に活用する

- 営業や利益獲得への意欲が高い

- 投資判断が速い

- 数字への関心が高まる

陥りやすいこと

- 100万円使って30万円の税金を減らすことを得だと考える

- 不要な車、保険、不動産、設備を購入する

- 私的経費を会社経費に入れたがる

- 利益を出すこと自体を悪いことと感じる

- 税務調査で否認されるリスクを軽視する

- 脱税的な提案をする専門家を評価する

- 納税額の少なさを税理士の能力だと考える

次の段階に必要なこと

節税額ではなく、次の3つを比較する必要があります。

- 税金を払った後にいくら現金が残るか

- その支出が将来の利益を生むか

- 税務リスクと信用低下の可能性はないか

例えば、100万円の不要な経費を使って税率30%の節税をしても、税金が30万円減る一方で、現金は70万円減少します。

この段階では、

「税金を減らすこと」から「手残りを増やすこと」

へ視点を変えることが重要です。

周囲適応・常識型(税理士や周囲が勧める節税をする)

第3段階

「税理士や周囲が勧める節税をする」

この段階では、経営者自身の判断よりも、

- 税理士が勧めたから

- 同業者がやっているから

- 銀行や保険会社から提案されたから

- 経営者仲間が得だと言っていたから

という理由で節税を行いやすくなります。

できること

- 専門家の意見を受け入れる

- 法令や社会的ルールを重視する

- 極端な脱税行為を避ける

- 会社の信用を意識する

- 社員や取引先への影響を考える

陥りやすいこと

- 節税商品の中身を十分理解しない

- 税理士に経営判断まで委ねる

- 同業者と違う判断をすることを怖がる

- 黒字は出したいが納税はしたくないという矛盾を抱える

- 保険、不動産、倒産防止共済などを目的なく利用する

- 節税策を止める決断ができない

次の段階に必要なこと

節税策を実行する前に、次の問いを持つ必要があります。

- この節税は何のために行うのか

- 将来いつ資金が戻ってくるのか

- 解約、売却、出口の課税はどうなるのか

- 節税をしなかった場合、何に投資できるか

- 自社の経営戦略に合っているか

この段階から次へ進むには、

「正しい節税策を教えてもらう」から、「自社に必要な税務戦略を自分で判断する」

への移行が必要です。

自律・財務戦略型(税金は経営戦略の一部)

第4段階

「税金は経営戦略の一部」

この段階では、節税は単独では判断されません。

経営者は、

- 利益

- キャッシュ

- 借入れ

- 投資

- 採用

- 役員報酬

- 退職金

- 事業承継

- 株価

- 金融機関からの評価

を総合して判断します。

できること

- 利益計画を立てる

- 納税額を事前に予測する

- 納税後の資金を投資に回す

- 役員報酬を中長期で設計する

- 法人と個人の資産形成を分ける

- 税務リスクを許容範囲の中で管理する

- 銀行評価を意識して利益を残す

- 事業承継や相続まで含めて考える

陥りやすいこと

- 制度設計が複雑になる

- 節税スキームを管理できなくなる

- 数字だけで社員や事業を評価する

- 節税効果の最大化が目的化する

- 自社の判断基準に固執する

- 税務上の合理性を優先しすぎる

次の段階に必要なこと

- 税務上有利でも、社員や取引先に不利益がないか考える

- 自社の利益だけでなく、社会との関係を見る

- 次世代の経営者が理解できる仕組みにする

- 複雑な節税策を定期的に見直す

- 税務戦略そのものを相対化する

共創・持続可能型(納税も企業活動の一部)

第5段階

「納税も企業活動の一部」

この段階では、納税は単なるコストではなく、社会との関係の一部として捉えられます。

ただし、無条件に多く税金を払えばよいという考えではありません。

- 必要な節税は行う

- 無駄な支出はしない

- 適正な利益を確保する

- 納税後の資金を未来へ投資する

- 社員、顧客、地域、次世代へ価値を還元する

という考え方です。

できること

- 税引後利益で経営を考える

- 長期的な企業価値を重視する

- 社員への分配と内部留保を両立する

- 次世代への承継を進める

- 社会性と収益性を統合する

- 他社や地域との共創を行う

陥りやすいこと

- 納税を美化しすぎる

- 社会貢献が目的化する

- 利益を追求することに罪悪感を持つ

- 理念が現場に伝わらない

- 経営者の価値観を社員に押しつける

次に必要なこと

- 社会的価値を具体的な数値目標にする

- 利益、納税、投資、分配の方針を明文化する

- 現場社員にも理解できる言葉へ翻訳する

- 理念と収益性のバランスを検証し続ける

新着情報・お知らせ

ー節税マインドを含めた整理ー

を公開しました。